Infolge der COVID-19 Krise ist die Investitionsneigung der österreichischen Unternehmen zurückhaltend. Zur Schaffung eines Anreizes für Unternehmen in und nach der COVID-19 Krise zu investieren wurde die COVID-19 Investitionsprämie für Unternehmen eingeführt1. Die COVID-19-Investitionsprämie ist als Förderungsprogramm konzipiert und wird im Auftrag der Bundesministerin für Digitalisierung und Wirtschaftsstandort (BMDW) durch die Austria Wirtschaftsservice GmbH (aws) abgewickelt.

Nur für Unternehmer? Nein, auch für Gemeinden und überhaupt für alle Körperschaften öffentlichen Rechts, soweit sie unternehmerisch tätig werden! Lesen Sie, unter welchen Voraussetzungen die Gemeinde zu barem Geld kommt.

Der Betrieb gewerblicher Art als Eintrittskarte

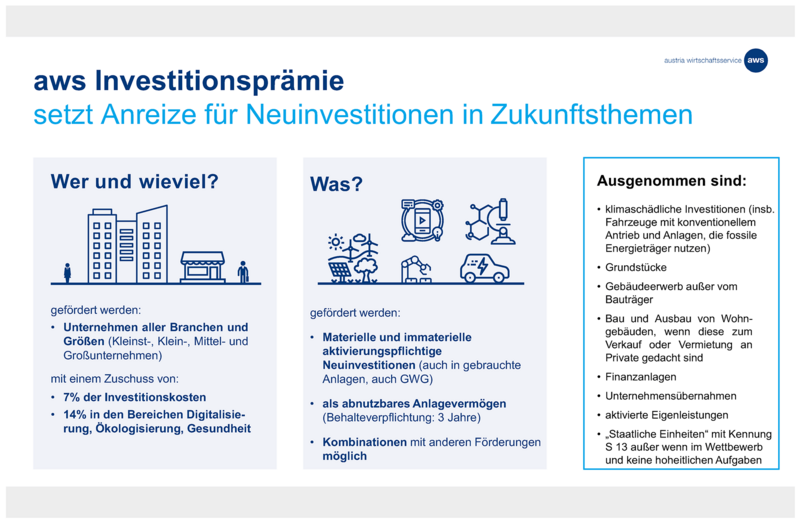

Förderungsfähige Unternehmen sind Unternehmen iSd § 1 Unternehmensgesetzbuch (UGB), die über einen Sitz und/oder eine Betriebsstätte in Österreich verfügen und rechtmäßig im eigenen Namen und auf eigene Rechnung betrieben werden. Die öffentliche Hand ist mit ihren Betrieben gewerblicher Art2 jedenfalls ein solches Unternehmen! Allerdings schränkt die Förderungsrichtlinie3 ein:

Nicht förderungsfähig sind Unternehmen, die gemäß dem „Europäischen System Volkswirtschaftlicher Gesamtrechnungen“ (ESVG 2010) von der Statistik Austria als „Staatliche Einheit“ mit der Kennung S.13 geführt werden. Ausgenommen sind jene Unternehmen bzw. Unternehmensteile, die im Wettbewerb mit anderen am Markt tätigen Unternehmen stehen und keine hoheitlichen Aufgaben vollziehen.

Jetzt findet man in dieser Liste „Einheiten des Öffentlichen Sektors gemäß ESVG - Stand März 2020“4 viele Einheiten mit der Kennung S. 11 (1. Spalte), die eine kontrollierende Einheit mit der Kennung S. 13 (7. + 8. Spalte) aufweisen. Jetzt stellt sich folgende Frage: Sind die oben geschilderten Einheiten mit der Kennung S. 11 förderungsfähig? Die Antwort ist wohl ja, weil Unternehmen mit der Kennung S.11 sind nicht als „Staatliche Einheit“ einzustufen und daher grundsätzlich förderungsfähig sind5, zumal hier zwischen „Sektor Staat“ (S.13) und öffentliche Unternehmen (S.11) oder sonstige öffentliche Einheiten (S.12) unterschieden wird6.

Die Bestätigung von Wettbewerb und privatrechtlichen Auftritt

Für den Fall, dass sich eine Organisation, Gemeindeverband oder auch GmbH in der Liste „Einheiten des Öffentlichen Sektors gemäß ESVG - Stand März 2020“ mit der Kennung S.13 wiederfindet, muss nachgewiesen werden, dass das Unternehmen bzw. die Unternehmensteile, im Wettbewerb mit anderen am Markt tätigen Unternehmen stehen und keine hoheitlichen Aufgaben vollziehen. Dazu ist die Bestätigung einer dritten kundigen Person, wie die Steuerberaterin oder der Steuerberater, hilfreich; eine solche Bestätigung könnte entlang des digitalen Formulars (aws-Fördermanager) lauten:

Bestätigung zu Investitionsprämie

Ich bestätige, dass die XXX als eine Einheit des öffentlichen Sektors klassifiziert ist (erfasst in Einheiten des Öffentlichen Sektors gemäß ESVG - Stand März 2020, Seite YY), aber steht mit anderen am Markt tätigen Unternehmen im Wettbewerb und vollzieht keine hoheitlichen Aufgaben:

- Es liegt in allen Geschäftsbereichen die umsatzsteuerliche Unternehmereigenschaft vor;

- der Erlass von Bescheiden fällt nicht in den Zuständigkeitsbereich des antragsstellenden Unternehmens.

Was wird gefördert?

Gegenstand der Förderung ist die teilweise Bezuschussung von materiellen und immateriellen aktivierungspflichtigen „Neuinvestitionen“ in das abnutzbare Anlagevermögen. Wobei mit „neu“ erstmals angeschafft gemeint ist – auch Gebrauchtes ist förderfähig, weil es für das Unternehmen neu sein muss, also im Sinne von „habe ich noch nicht gehabt“ (noch nicht aktiviert).

Hinsichtlich der zeitlichen Linie ist auseinander zu halten:

- Einflugschneise Maßnahmen: Im Zusammenhang mit der Investition müssen zwischen dem 1. August 2020 und dem 28. Februar 2021 erste Maßnahmen gesetzt werden. Erste Maßnahmen, die bis zum 28. Februar 2021 gesetzt werden müssen, sind Bestellungen, Kaufverträge, Lieferungen, der Beginn von Leistungen, Anzahlungen, Zahlungen, Rechnungen oder der Baubeginn. Vor dem 11. August 2020 darf keine erste Maßnahme gesetzt werden. Planungsleistungen und Finanzierungsgespräche zählen nicht zu den ersten Maßnahmen.

- Einflugschneise Antrag: Für die Neuinvestition muss zwischen dem 1. September 2020 und 28. Februar 2021 die COVID-19-Investitionsprämie beantragt werden.

- Einflugschneise Umsetzung: Die Inbetriebnahme und Bezahlung der Investitionen hat bis längstens 28. Februar 2022 zu erfolgen (bei Investitionsvolumen größer € 20 Mio. netto bis längstens 28. Februar 2024).

Nicht gefördert werden Ausgaben unter € 5.000 (geringwertige Güter können aber summiert geltend gemacht werden) und die abziehbare Vorsteuer. Nicht gefördert werden zudem speziell:

- Alles, was fossilen Energieträgern dient oder selbige nutzt (zB KFZ); aber schon gefördert Plug-In-Hybrid-KFZ (40 km; bis € 70.000) und E-KFZ (bis € 60.000)

- Eigenleistungen Erwerb Gebäude und –anteile (aber schon gefördert Direkterwerb vom Bauträger, sofern keine Wohnungen) und Grundstücke7

- Unternehmenskauf, Beteiligungen, Firmenwert, Finanzanlagen

Wie hoch ist die Investitionsprämie?

Der Zuschuss beläuft sich auf 7 % der Anschaffungskosten der förderungsfähigen Investitionen. Bei förderungsfähigen Investitionen gemäß Anhang 1 bis 3 der Richtlinie erhöht sich der Zuschuss für diese Teile der Investitionen auf 14% (auszugsweise):

- Ökologisierung: Wärmepumpen, Anschluss an Nah-/Fernwärme, Thermische Gebäudesanierung, Energiesparen in Betrieben, Fotovoltaikanlagen, Ökostromanlagen, Radverkehr und Mobilitätsmanagement, usw.

- Digitalisierung: Digitalisierung von Geschäftsmodellen und Prozessen, Homeofficemöglichkeiten und mobiles Arbeiten, Server, Videokonferenzsysteme, usw.

- Gesundheit und /LifeScience: Entwicklung und Produktion von pharmazeutischen Produkten; Anlagen zur Herstellung von Produkten mit Bedeutung bei Pandemien.

Wie kommt die Gemeinde zum Geld?

Mit der Abwicklung dieser Förderungsmaßnahme ist die aws (Austria Wirtschaftsservice GmbH) im Namen und auf Rechnung des Bundes beauftragt. Die Förderung wird im Wege eines Antragsverfahrens durchgeführt und bis spätestens 28. Februar 2021 ist ein schriftlicher Förderungsantrag über die elektronische Anwendung aws Fördermanager abzuschicken (https://foerdermanager.aws.at). Nach erfolgreicher Prüfung gibt es eine schriftliche Förderzusage.

Und Achtung auf eine zeitliche Falle! Die Gemeinde hat der aws spätestens drei Monate ab zeitlich letzter Inbetriebnahme und Bezahlung der gemäß Förderungszusage zu fördernden Investitionen eine Abrechnung über die durchgeführten Investitionen über den aws-Fördermanager vorzulegen. Dabei ist es nötig, dass ab einer Zuschusshöhe von € 12.000 - zusätzlich zur Förderungswerberin - von einem Wirtschaftsprüfer, Steuerberater oder Bilanzbuchhalter diese Abrechnung in Bezug auf die Aktivierung der beantragten Investitionen zu bestätigen ist.

Quelle: StB Prof. Dr. H. Schuchter

1 Investitionsprämiengesetz – InvPrG, BGBl. I. Nr. 88/2020

2 Ein Betrieb gewerblicher Art liegt vor, wenn die wirtschaftlich selbstständige Einrichtung eine ausschließliche oder überwiegende privatwirtschaftliche Tätigkeit nachhaltig mit wirtschaftlichem Gewicht zur Erzielung von Einnahmen oder anderen wirtschaftlichen Vorteilen ausübt (§ 2 KStG).

3 Pkt. 5.1.2. Förderungsrichtlinie "COVID-19-Investitionsprämie für Unternehmen"

4 https://www.statistik.at/

5 Pkt. 5.1.1. Förderungsrichtlinie "COVID-19-Investitionsprämie für Unternehmen"

6 Direktion Volkswirtschaft, Erläuterungen zur Einheitenliste Öffentlicher Sektor (März 2020)

7 Bauträger = organisatorische/kommerzielle Abwicklung von Bauvorhaben (Neubauten, durchgreifende Sanierungen) auf eigene o. fremde Rechnung oder einem Neubau gleichkommende Sanierung von Gebäuden; § 117 Abs 4 GewO